Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

07.07.2023

Aktualisiert am

16.04.2025

Lesezeit

3 min

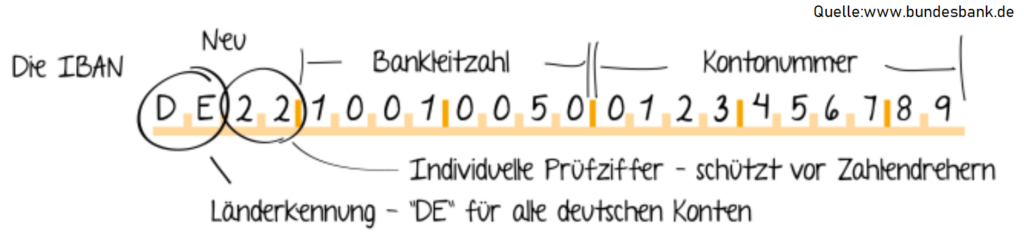

Wer im SEPA Raum eine Überweisung (oder eine Lastschrift) tätigt, gibt zwar den Namen des Empfängers (bzw. des Zahlers) an, aber der wird derzeit bankseits nicht abgeglichen. Einfache Zahlendreher werden aufgrund der IBAN Prüfziffer wirksam verhindert. Wenn Betrüger aber z.B. eine gefälschte Rechnung an ein Opfer senden, kann bei der Überweisung der Empfängername heute noch nicht geprüft werden. Durch die SEPA Namensprüfung gemäß Verification of Payee (VOP) wird dies ab 5. Oktober 2025 anders werden.

Was ist die SEPA Namensprüfung gemäß Verification of Payee?

Die Europäische Kommission hat eine Regulierung von SEPA Echtzeitzahlungen verabschiedet, die u.a. dem Zahler die Überprüfung des Namens des Zahlungsempfängers ermöglicht. Der Zahler gibt also die IBAN und den Namen des Empfängers an und bekommt – bevor er die Zahlung auslöst – eine Information, ob für die angegebene IBAN der angegebene Empfänger unter diesem Namen bei der Empfängerbank geführt wird.

Zudem soll der Zahler die Möglichkeit erhalten die Zahlung auch dann auszulösen, wenn die Prüfung keine Übereinstimmung ergab. Diese Regelung kommt ab 5. Oktober 2025 auch für die herkömmlichen SEPA Credit Transfers (SCT) zur Anwendung.

Richtig, fast richtig, ziemlich falsch oder ganz falsch?

Es ist naheliegend, dass der richtige Name des Zahlungsempfängers aus Gründen des Datenschutzes dem Zahler nicht einfach bekannt gegeben werden darf. Der Zahler soll möglichst nichts erfragen können, was er nicht selbst schon weiß. Es soll also Datenminimierung zum Einsatz kommen. Ebenso naheliegend ist es, dass bei Namen die unterschiedlichen Schreibweisen, Abkürzungen und Zeichensätze sehr schnell zu einer Abweichung führen. Ist mit „G. Muellér“ evtl. „Gerd Müller“ gemeint? Dies muss bei der SEPA Namensprüfung gemäß Verification of Payee berücksichtigt werden. Das EPC gibt diesbezüglich entsprechende Empfehlungen für den Matching Prozess ab. Dem Zahler soll man hier ein „fast richtig“ aka. „Close Match“ zurückmelden.

Eine Reihe von sogenannten VOP Routing and/or Verification Mechanism (RVM) Dienstleistern haben sich formiert, um den SEPA Banken geeignete IT Systeme für die SEPA Namensprüfung zu liefern und diese setzen auf eine abgestufte Rückmeldung.

Wem nutzt die SEPA Namensprüfung?

Im Idealfall (Name und IBAN wird bestätigt) hat der Zahler tatsächlich einen Nutzen aus der Prüfung. Sollte die Prüfung einen „close match“ ergeben und die Transaktion sich hinterher doch als Betrug herausstellen, hat der Zahler den selben rechtlichen Status wie ohne Prüfung: er muss versuchen über seine Bank die Zahlung rückgängig zu machen. Falls das nicht gelingt, muss die Bank des Empfängers (auf Antrag) die Kontaktdaten des Kontoinhabers herausgeben. Der Betrogene kann auf strafrechtlichem Weg versuchen sein Geld wieder zu erlangen.

Für die Banken bedeutet die SEPA Namensprüfung gemäß Verification of Payee zunächst einen Implementierungsaufwand im Online Banking und im Core Banking System. Größere Einsparungen sind denkbar, wenn der Bearbeitungsaufwand für falsche Überweisungen sinkt, weil eben weniger falsche Überweisungen anfallen.

Ein zusätzlicher Anwendungsfall für die SEPA Namensprüfung wird sich für Unternehmen ergeben, die heute einen Account Information Service (AIS) gem. PSD2 oder eine 1-Cent-Überweisung (im Verwendungszweck steht dann ein Bestätigungscode) nutzen. Mit diesen Methoden kann geprüft werden, ob der Benutzer auch Zugang zu einem Konto hat oder die IBAN irgendwo abgeschrieben hat. Eine Abfrage der Kontozugangsdaten beim AIS ist oft eine hohe Hürde, auch für ehrliche Kunden. Das Verfahren mit der 1-Cent-Überweisung schneidet in der Akzeptanz nicht viel besser ab. Mit der SEPA Namensprüfung entsteht quasi eine „Kontoprüfung light“ als Beifang.

Suchen Sie eine Lösung für die SEPA Namensprüfung gemäß Verification of Payee?

Dann informieren Sie sich über unsere Lösung CPG.vop und wir freuen uns auf Ihre Kontaktaufnahme hier.

Teilen

Weitere Artikel