Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

12.07.2024

Aktualisiert am

12.07.2024

Lesezeit

3 min

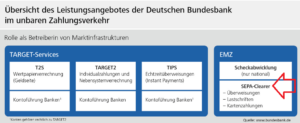

Die EU hat mit dem TARGET System die Infrastruktur für das Clearing und Settlement bei grenzüberschreitenden Zahlungen zwischen Euro-Staaten geschaffen. Die weitaus größere Anzahl von Transaktionen finden im Inland statt und hier ist die jeweilige Nationalbank gefordert, den Banken ihres Landes effiziente Lösungen anzubieten. Das System der Bundesbank für diese „Retail Payments“ wird SEPA Clearer genannt.

Die Dienste des SEPA Clearers

Die Abwicklung des sog. Elektronischen Massenzahlungsverkehrs (EMZ) gehört zu den Aufgaben der Deutschen Bundesbank (BBk). Zum EMZ zählt auch die Scheckverarbeitung, die aber inzwischen bedeutungslos geworden ist. Überweisungen (SEPA credit transfers – SCT), Lastschriften (SEPA direct debit – SDD) und Kartenzahlungen (SEPA card clearing – SCC, girocard) werden über den SEPA Clearer (SCL) abgewickelt. Eine Bank kann durchaus nur einzelne Dienste in Anspruch nehmen und muss sich also nicht für alle Dienste zertifizieren.

Die Abwicklung des sog. Elektronischen Massenzahlungsverkehrs (EMZ) gehört zu den Aufgaben der Deutschen Bundesbank (BBk). Zum EMZ zählt auch die Scheckverarbeitung, die aber inzwischen bedeutungslos geworden ist. Überweisungen (SEPA credit transfers – SCT), Lastschriften (SEPA direct debit – SDD) und Kartenzahlungen (SEPA card clearing – SCC, girocard) werden über den SEPA Clearer (SCL) abgewickelt. Eine Bank kann durchaus nur einzelne Dienste in Anspruch nehmen und muss sich also nicht für alle Dienste zertifizieren.

Der SCL ist ein Nebensystem zu TARGET und die Liquiditätsversorgung erfolgt über das Central Liquidity Management des TARGET Systems.

Die wichtigsten Eigenschaften des SEPA Clearers

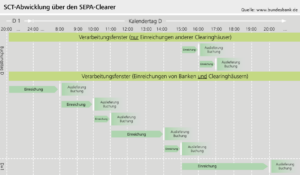

Zyklische Verarbeitung

Der SCL ist ausdrücklich auf „nicht eilige“ Zahlungen ausgelegt und die Einreichung erfolgt per Bulk mit bis zu 100.000 Transaktionen/Bulk. Für die Einreichung gibt es Zeitfenster, an deren Ende der Buchungszyklus gestartet wird. Die Verarbeitung beschränkt sich auf Bankgeschäftstage, also Mo-Fr ohne TARGET Feiertage.

Bruttobuchung und Nettoverrechnung

Die Transaktionen werden brutto gebucht und pro Zyklus zwischen den Teilnehmern verrechnet. Durch diese Nettoverrechnung wird die Liquidität der teilnehmenden Banken geschont (siehe Beitrag zu Instant Payments).

EBICS Kommunikation

Transaktionen können beim SEPA Clearer nur per SWIFTnet FileAct oder EBICS eingereicht werden. Die meisten Teilnehmer geben EBICS den Vorzug, weil keine Transaktionsgebühren anfallen und die Abhängigkeit zu SWIFT verringert wird.

Kosteneffizienz

Für das Clearing von SEPA Zahlungen gibt es keine günstigere Abwicklung: die BBk berechnet pro Bulk mit bis zu 100.000 Transaktionen bescheidene 0,0025 Euro. In Verbindung mit der transaktionskostenfreien Kommunikation per EBICS ist der SEPA Clearer das kosteneffizienteste Clearing und Settlement System (CSM) in der EU.

Erreichbarkeit

Der SCL ist an andere CSMs angebunden, um grenzüberschreitende Zahlungen im gesamten Euro-Raum zu senden und zu empfangen. Der Austausch mit den anderen CSMs erfolgt automatisch und ohne Kostenaufschlag.

Kontenabgleich

Für eingereichte SEPA Zahlungen sendet der SEPA Clearer keine Transaktionsbestätigung, sondern ggf. nur R-Transaktionen. In diesem Zusammenhang gibt es Abweichungen zum EPC. Um Kreditinstituten den Kontenabgleich zu ermöglichen, wird nach Tagesabschluss ein Daily Reconciliation Report versendet.

Lastschriften und der SEPA Clearer

Lastschrifttransaktionen (SEPA direct debit) haben in Deutschland eine hohe Verbreitung, weil sie sich hervorragend für Dauerschuldverhältnisse eignen und sehr kostengünstig abgewickelt werden können. Wegen der guten Widerspruchsregelung ist das Verfahren auch beim Verbraucherschutz sehr beliebt.

Die Regeln über SDD Fristen (z.B. Einreichung, Widerruf, etc.) sind in Kombination mit den Verarbeitungszyklen (cut off) des SEPA Clearers nicht einfach in der Handhabung. Ggf. muss das Fälligkeitsdatum nach hinten geschoben, oder die Einreichung nach vorne gezogen werden, um keine Ablehnung zu erzeugen. Einen Überblick über die Lastschriftfristen gibt dieses Video. Moderne Zahlungsverkehrssysteme wie z.B. CPG.classic können natürlich mit den Regeln umgehen und SDD Transaktionen ggf. automatisch anpassen.

Wenn Sie Fragen zum SEPA Clearer haben oder sich für ein modernes Zahlungsverkehrssystem interessieren, freuen wir uns auf Ihre Kontaktaufnahme hier.

Teilen

Weitere Artikel