Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

26.09.2024

Aktualisiert am

27.09.2024

Lesezeit

4 min

Wer quer durch die Eurozone reist, kann zwar überall problemlos in Euro bar bezahlen, nicht aber bargeldlos. Die einzelnen Eurostaaten bzw. deren Banken pflegen weiter ihre nationalen Bezahlsysteme (wie z.B. in Deutschland die girocard), die meist nicht grenzüberschreitend nutzbar sind (sofern die Karte nicht mit einem zusätzlichen „Scheme“ ausgestattet ist). EU-Reisende müssen auf international gültige Bezahlmöglichkeiten zurückgreifen und rüsten sich mit Kredit- oder Debitkarten aus, die zwar von der heimischen Bank ausgegeben werden, deren Betrieb aber von Organisationen außerhalb der EU bestimmt wird. Nichts liegt also näher für die EU-Politik, als ein eigenes System zu schaffen, dass den bargeldlosen Zahlungsverkehr weiter vereinheitlicht: den digitalen Euro (D€).

D€ – Bezahlverfahren oder neue Währung?

Die einfachste und naheliegendste Lösung für ein EU-eigenes Bezahlverfahren, wäre die Schaffung eines neuen „Card Schemes“ gewesen, das technische, rechtliche und kommerzielle Abläufe regelt. Der Anspruch anonyme Bezahlvorgänge zwischen Bürgerinnen und Bürgern zu ermöglichen, wäre damit aber kaum erfüllbar gewesen.

Die Anonymität des Bargeldes mit digitaler Nutzbarkeit zu verbinden, kann über einen sog. digitalen Token erfolgen. Der D€ ist ein solcher Token. Er ist aber nicht eine neue digitale Währung, sondern die digitale Erscheinungsform des Euro. Neben den bunt bedruckten Zetteln und Blechplättchen (Bargeld) und dem Giralgeld, soll es künftig also auch den Euro als Token geben. Die Abschaffung des Bargeldes ist ausdrücklich nicht geplant.

Wer „druckt“ den Token?

Die Bereitstellung von Bargeld gehört zur Infrastruktur eines Staates und die Kosten dafür trägt der Steuerzahler. Wenn Banken ihr Giralgeld in Bargeld umwandeln, um es z.B. an ihre Kunden auszugeben, müssen sie also nicht den Bargelddruck bezahlen. Sie dürfen das Bargeld nicht selber drucken, vielmehr muss die jeweilige Nationalbank die Versorgung der Banken mit Bargeld sicher stellen. Beim digitalen Euro verhält es sich im Prinzip genau so: die Europäische Zentralbank gibt den D€ aus, die EU-Banken können ihn unter den Bürgern verteilen. Jegliche Nutzung für die Bürgerinnen und Bürger ist kostenfrei.

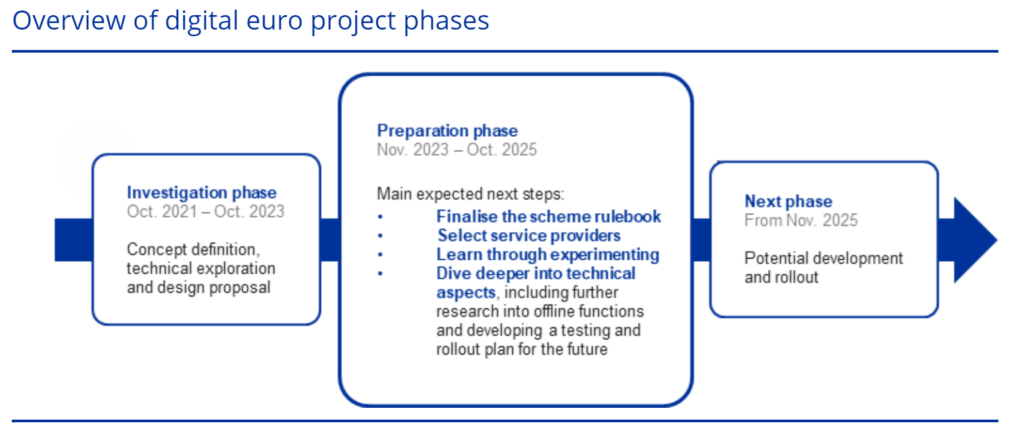

Wie ist der Status des digitalen Euros?

Die EZB veröffentlicht regelmäßig ausführliche Informationen zu den Eigenschaften des digitalen Euros und zum Fortschritt des Projektes. Es gibt natürlich viele Akteure mit unterschiedlichen Interessen und Meinungen und letztlich müssen alle Instanzen der EU der Umsetzung zustimmen.

Zum Ende der Vorbereitungsphase stehen folgende Sachverhalte fest:

- Es gilt “privacy by design”, weil der Schutz der Privatsphäre eine grundlegende Eigenschaft des D€ ist.

- Die D€ Wallet wird von der EZB bereitgestellt und kann von den Banken kostenfrei an Privatkunden ausgegeben werden (oder auch von der EZB direkt).

- Banken können die Wallet z.B. in Ihre Banking App integrieren oder auch ganz eigene Wallets entwickeln.

- Es soll möglich sein mehrere Wallets zu haben, auch bei unterschiedlichen Banken. Pro Person soll es aber eine maximale Haltegrenze für D€s geben, um eine hohe Wertaufbewahrung zu verhindern.

- Analog zu einem Gemeinschaftskonto, wird es auch eine gemeinsame D€ Wallet geben (z.B. für Lebenspartner).

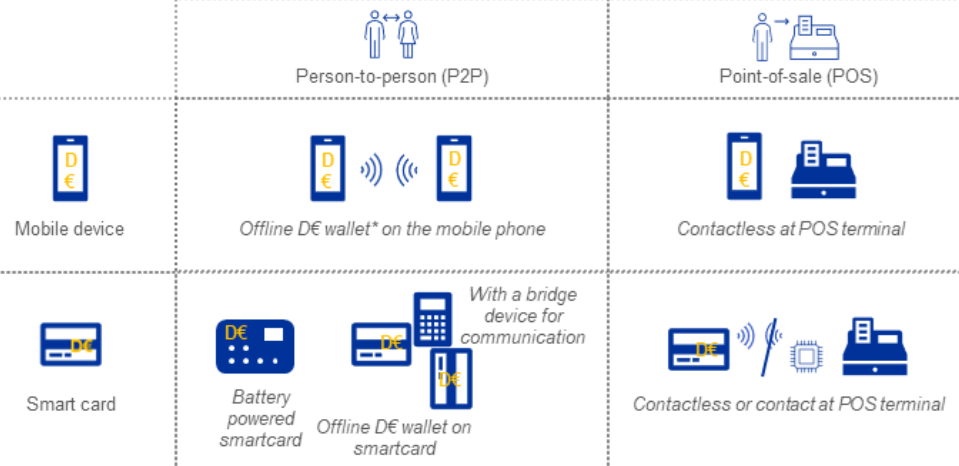

- Es werden Offline Transaktionen zwischen zwei Benutzern (private Nutzung, person-to-person, P2P) möglich sein, d.h. keine der Parteien muss zum Zeitpunkt der Transaktion mit dem D€-System (per Internet) verbunden sein. Für diese Art von Transaktion wird es ein noch festzulegendes Betragslimit geben und voraussichtlich wird auch die Anzahl der offline P2P Transaktionen begrenzt werden.

- Ein (Privatkunden-) Wallet kann zwar ohne Bankkonto betrieben werden, sollte aber i.d.R. mit einem Konto verbunden sein, da Transfers zwischen Konto und Wallet einfach möglich sein werden. Die Betragsgrenzen für offline Transaktionen gelten bei „verbundenen“ D€ Wallets nicht, sodass größere Beträge abgewickelt werden können.

- Ein weiteres, gleichwertiges Einsatzszenario ist das Bezahlen im Geschäft (Point of Sale, POS), wobei dazu mindestens auf Seite des Händlers eine Online Verbindung bestehen muss. Für den Handel gibt es also eine besondere Variante der D€ Wallet, die mit einem Geschäftskonto verbunden sein muss. Umsätze werden immer gleich zum Konto weitergeleitet (kein Haltelimit). Banken dürfen für die Nutzung Gebühren erheben, die Seitens der EZB gedeckelt werden. Die EZB wird selbst keine Gebühren erheben.

- Es ist wahrscheinlich, dass Händler zur Akzeptanz von D€ verpflichtet werden.

- Voraussichtlich werden Smartphones die vorrangige technische Basis für die D€ Wallet sein, wobei die Hersteller ggf. gezwungen werden den Zugang zu dem sog. „secure element“ der Geräte zu gewähren (notwendig für offline Transaktionen).

- Neben Smartphones wird es möglich sein, eine D€ Wallet mittels einer (aktiven) Smartcard zu verwenden. Diese muss entweder eine eigene Batterie aufweisen oder mittels eines anderen Gerätes mit Strom versorgt werden.

- Die Verwendbarkeit im E-Commerce soll gewährleistet sein.

- Durch eine neuartige Kombination von Anonymisierung, Verschlüsselung und Hashing werden Transaktionen nicht direkt nachverfolgbar sein, d.h. es gibt keine zentrale Stelle bei der Transaktionen von allen Sendern und Empfängern eingesehen werden könnten. Ermittler müssten (wie bei einem IBAN Konto) die Daten bei den beteiligten Banken recherchieren.

- Die Wallet wird ein festzulegendes Betragslimit haben, weil sie nur eingeschränkt zur Wertaufbewahrung dienen soll. Beträge werden nicht verzinst.

- Es soll eine Schiedsstelle für strittige Transaktionen geben.

- Die EZB behält sich vor bei neuen Erkenntnissen aus den Tests oder technologischen Neuerungen die Umsetzung des D€ nochmals zu überarbeiten.

- Bis Ende 2025 soll entschieden werden, ob der digitale Euro tatsächlich eingeführt wird.

Es ist zu erwarten, dass der Zahlungsverkehr für Banken mit dem digitalen Euro um eine Facette reicher wird. Wir beobachten die Entwicklung sehr genau, um unseren Kunden auch zusätzlich zu den bestehenden SEPA und SWIFT Lösungen auch das Clearing von D€ Transaktionen zu ermöglichen. Wenn Sie Fragen zu unseren Softwarelösungen für den Zahlungsverkehr haben, freuen wir uns auf Ihre Kontaktaufnahme!

Quelle: EZB

Teilen