Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

09.07.2024

Aktualisiert am

28.08.2024

Lesezeit

3 min

Die Angst vor einem Versehen bei der Eingabe einer Bankverbindung ist so alt wie die Kontonummer selbst. Mit Verification of Payee (VOP) will das EPC den Zahlenden die Angst nehmen, dass sie Geld versehentlich an ein falsches Konto senden. In UK wurde bereits vorher ein vergleichbares Verfahren eingeführt (Confirmation of Payee) und auch bei SWIFT gibt es mit Payment Pre-Validation einen Dienst, um Irrläufer oder Betrug zu verhindern. Dem selben Zweck dient die Prüfzifferberechnung.

Die Prüfzifferberechnung bei der IBAN

Der Aufbau einer IBAN folgt dem ISO Standard 13616, wobei es für SEPA einige Besonderheiten gibt. Die IBAN setzt sich aus der Bankleitzahl und der Kontonummer zusammen und dem wird ein Länderkennzeichen (zwei Buchstaben) vorangestellt. An der dritten und vierten Stelle einer IBAN findet sich eben diese Prüfziffer, die im SEPA Raum einheitlich berechnet wird.

Der Aufbau einer IBAN folgt dem ISO Standard 13616, wobei es für SEPA einige Besonderheiten gibt. Die IBAN setzt sich aus der Bankleitzahl und der Kontonummer zusammen und dem wird ein Länderkennzeichen (zwei Buchstaben) vorangestellt. An der dritten und vierten Stelle einer IBAN findet sich eben diese Prüfziffer, die im SEPA Raum einheitlich berechnet wird.

Die Einführung von SEPA im Jahr 2014 war gleichzeitig die Einführung der IBAN, die Anfangs zusammen mit der Bankleitzahl angegeben werden musste. 2016 wurde die sogenannte „IBAN only“ Regel eingeführt: der Bankkunde muss bei einer innereuropäischen Zahlung nur noch die IBAN angeben.

Im nationalen Interbankenzahlungsverkehr spielt die Bankleitzahl für das Routing nach wie vor eine wichtige Rolle, auch wenn Finanzinstitute außerhalb der EU per BIC (Business Identifier Code) adressiert werden.

Prüfzifferberechnung für Kontonummern

Unter dem Aspekt der vorhandenen IBAN Prüfziffer, ergänzt durch die SEPA Verification of Payee (VOP), wäre eine Prüfziffernberechnung für Kontonummern nicht zwingend notwendig. Ein Zahlendreher in der IBAN ist nahezu ausgeschlossen.

Unter dem Aspekt der vorhandenen IBAN Prüfziffer, ergänzt durch die SEPA Verification of Payee (VOP), wäre eine Prüfziffernberechnung für Kontonummern nicht zwingend notwendig. Ein Zahlendreher in der IBAN ist nahezu ausgeschlossen.

Warum wird von der Deutschen Bundesbank dennoch das Verfahren für die Prüfzifferberechnung für Kontonummern aufrecht erhalten und gepflegt?

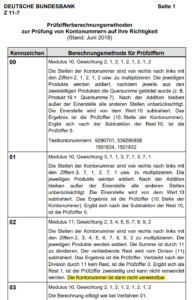

Der Grund hierfür ist die zusätzliche Sicherheit, mit der eine Bank die eigenen Bankkunden schützen kann (jedoch nicht verpflichtend). Mit den zugelassenen Prüfzifferberechnungsmethoden (Auszug siehe Kasten links; Quelle: Deutsche Bundesbank) kann eine Bank die Anzahl der möglichen Kontonummern einschränken. Ein Betrüger kann zwar schnell und einfach die Prüfziffer einer IBAN errechnen, aber die Prüfziffer der darin enthaltenen Kontonummer stellt eine weitere Hürde dar.

Banken in Deutschland müssen bei der Bundesbank angeben, ob und welches der weit über 100 zugelassenen Prüfziffernverfahren sie nutzen. Damit lässt sich die Anzahl der tatsächlich verwendeten Kontonummern sehr einschränken und ein Betrüger, der z.B. falsche Lastschriften mit erfundenen Bankverbindungen (Kontonummern) versendet, wird vom SEPA Clearer unmittelbar ausgebremst: vor den Clearing wird geprüft, ob eine Kontonummer (IBAN) zum verwendeten Nummernkreis der empfangenden Bank passt. Wenn nicht, wird die Transaktion von der Bundesbank zurückgegeben, was durchaus ein peinlicher Vorgang für die versendende Bank ist. Wer durch solche Fehler bei der Bundesbank signifikant auffällig wird, kann von der Teilnahme am SEPA Clearer ausgeschlossen werden.

Banken tun also gut daran, vor dem Versenden einer Transaktion die Konformität der IBAN mit der Prüfziffernmethode der empfangenden Bank zu prüfen. Das gilt auch dann, wenn ein Institut selbst keine Prüfziffernmethode für die eigenen Kontonummern verwenden will. Moderne Zahlungsverkehrssysteme wie z.B. CPG.classic haben diese und andere Plausibilitätsprüfungen natürlich an Bord.

Wenn Sie Fragen zu Prüfziffern haben oder sich für ein ausgereiftes SEPA, TARGET und SWIFT Zahlungsverkehrssystem interessieren, freuen wir uns auf Ihre Kontaktaufnahme hier.

Teilen

Weitere Artikel